POV: Der Staat greift jetzt direkt in die Checkout-Ökonomie ein.

- Michael Frontzek

- 2 Minuten

POV: Der Staat greift jetzt direkt in die Checkout-Ökonomie ein.

POV: Der Staat greift jetzt direkt in die Checkout-Ökonomie ein.

Mit Zustimmung des Bundesrates am 08. Mai 2026 wurde die größte Reform des Verbraucherkreditrechts seit Jahren beschlossen.

Und betroffen sind nicht nur Banken.

Sondern praktisch die gesamte Infrastruktur hinter:

→ Klarna

→ PayPal Ratenzahlung

→ Buy Now Pay Later

→ 0%-Finanzierungen

→ Marketplace-Checkout-Modelle

Denn künftig werden viele Finanzierungsmodelle regulatorisch deutlich näher an klassische Kredite herangerückt.

Selbst dann, wenn:

→ der Betrag unter 200 € liegt

→ die Laufzeit unter 3 Monaten liegt

→ keine Zinsen verlangt werden

Das ist relevant, weil BNPL längst kein Nischenmodell mehr ist.

Der globale BNPL-Markt lag 2025 bereits bei rund 560 Mrd. USD Zahlungsvolumen.

Bis 2030 erwarten viele Studien:

→ über 900 Mrd. USD

bis teilweise über

→ 1,2 Billionen USD Marktvolumen.

Allein Klarna verarbeitet inzwischen jährlich weit über 100 Mrd. USD Zahlungsvolumen.

PayPal „Pay Later“ lag zuletzt ebenfalls bei deutlich über 30 Mrd. USD annualisiertem Volumen.

Und genau diese Systeme wurden jahrelang auf maximale Einfachheit optimiert:

→ wenige Klicks

→ minimale Hürden

→ schnelle Kaufentscheidungen

→ maximale Conversion

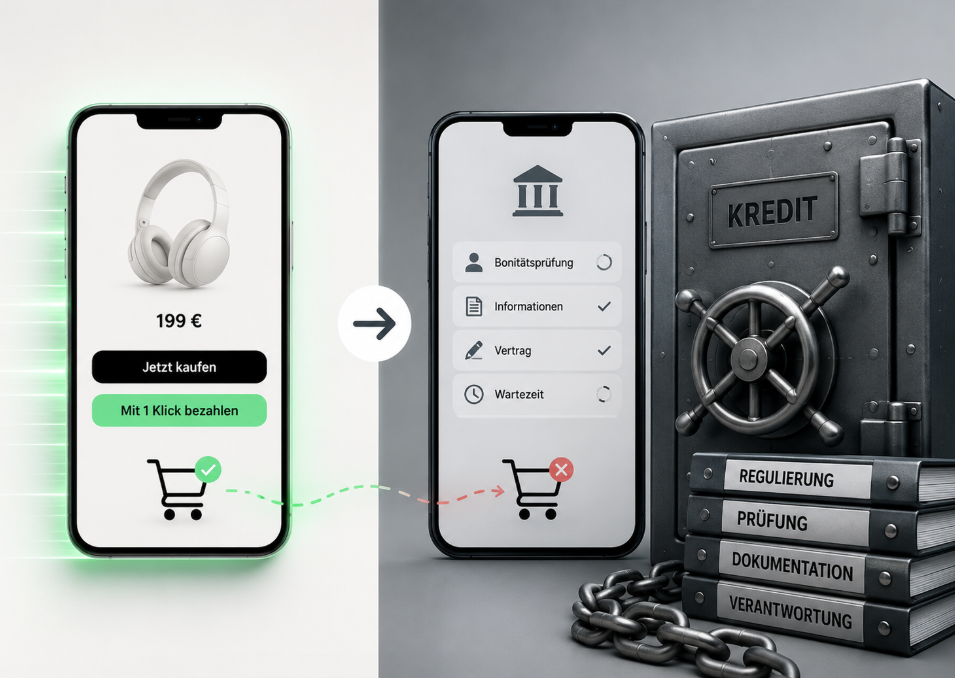

Jetzt kommen deutlich strengere Anforderungen:

→ verschärfte Bonitätsprüfungen

→ stärkere Dokumentationspflichten

→ strengere Werbevorgaben

→ neue Informationspflichten

→ stärkere Regulierung automatisierter Scoring-Modelle

Besonders spannend:

Im Gesetzgebungsverfahren wurde sogar ein neuer § 37a BDSG ergänzt, der sich direkt mit automatisierten Bonitätsentscheidungen und Score-Bildung beschäftigt.

Das bedeutet:

Algorithmen im Kreditgeschäft geraten stärker unter regulatorische Kontrolle.

Und genau das wird operativ teuer.

Denn BNPL war in den letzten Jahren einer der größten Conversion-Hebel im E-Commerce.

Je nach Kategorie steigern BNPL-Optionen:

→ Conversion Rates teilweise um 20–30 %

→ durchschnittliche Warenkörbe um 30–50 %

Besonders relevant bei:

→ Fashion

→ Consumer Electronics

→ Möbel

→ höherpreisigen D2C-Brands

Mehr Regulierung bedeutet jetzt:

→ mehr Reibung im Checkout

→ längere Prüfprozesse

→ höhere Compliance-Kosten

→ steigende technische Anforderungen

→ potenziell höhere Abbruchquoten

Die Bundesregierung selbst rechnet bereits mit:

→ ca. 54 Mio. € einmaligen Umstellungskosten

→ ca. 26 Mio. € zusätzlichem jährlichem Aufwand für die Wirtschaft

Und das dürfte eher konservativ kalkuliert sein.

Denn betroffen sind inzwischen nicht mehr nur Banken.

Sondern auch:

→ Händler

→ Plattformen

→ FinTechs

→ Zahlungsdienstleister

→ Finance-Anbieter

Und genau dadurch greift Politik zunehmend direkt in digitale Kaufentscheidungen ein.

Denn BNPL, Ratenkauf und „Jetzt kaufen, später zahlen“ funktionieren vor allem über:

→ Geschwindigkeit

→ Einfachheit

→ minimale Friction

Neue Regulierung verändert genau diese Mechanik.

Mehr Prüfungen.

Mehr Dokumentation.

Mehr Verantwortung.

Und damit potenziell auch:

→ weniger Conversion

→ höhere Checkout-Abbrüche

→ steigende Kosten pro Bestellung

Die eigentliche Frage lautet deshalb nicht mehr:

„Kommt Regulierung?“

Sondern:

Wie stark verändert Regulierung künftig die Conversion-Logik im digitalen Handel?

Diskutiere mit auf LinkedIn

Dieser Artikel wurde auch auf LinkedIn veröffentlicht. was ist deine Meinung zu diesem Thema? Schreib es in die Kommentare.